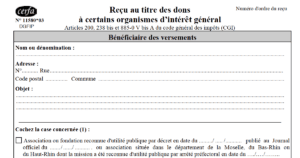

La loi de finances 2026 : quel impact pour les dons ?

Il aura fallu en passer par un débat parlementaire tumultueux, un vote de rejet négatif historique, l'usage de l'article 49 alinéa 3 de la constitution, trois motions de censure, et une saisine inédite du conseil constitutionnel par le premier ministre. Mais la loi de finances 2026 a (enfin !) été promulguée par le président de la république le 19 février.…